企業の利潤最大化条件は価格=限界費用です。これは覚えてしまいましょう。なぜなら試験で理由まで聞かれることは稀です。そんなに難しい話でもないですけど。

以下、この利潤最大化条件を大前提に話を進めます。利潤最大化条件を満たさない値付けをして何かを改善しようとすることは、ここでは却下します。

さて生産者の数量に対する値付けとして供給曲線とは限界費用曲線をなぞることになります。価格=限界費用なので当然です。しかし全部なぞってはいけません。どうしてかというと…

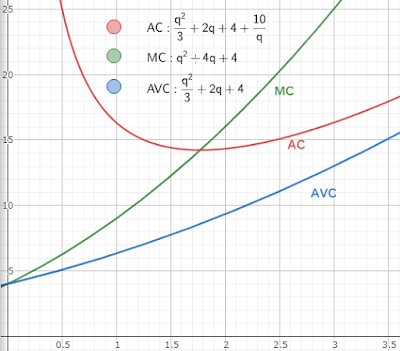

費用とは、設備など1個も生産しなくてもかかってしまうもの(固定費用)と作った個数に応じてかかるもの(可変費用)にわけることができます。平均可変費用とは、作った個数に応じて増える部分が1個当たりいくらなのかを表します。たとえば生産設備に100万円かかったとしても、100個生産するのに追加で2万円かかったのならば、平均可変費用とは200円です。なお平均費用とは、ここで設備費100万円をふくめた平均ですから、ここでは10200円です。

ところで生産者の目指すところとはなんでしょうか。それは費用の回収です。生産にかかる費用を全部回収したいわけです。100個の生産で回収しようと思ったら10200円は値付けしないと赤字ですね。しかし残念、価格は限界費用と同じでなくてはいけませんでしたね。たとえば限界費用が100円だったら、価格も100円です。そして全部売り上げても101万円の赤字になります。ここで赤字額(101万円)は固定費用(100万円)より大きくなります。つまり1個100円で売るくらいなら売らない(つくらない)ほうが赤字額が小さいですね。1個100円で売るくらいなら操業しないほうがよいのです。

ここで限界費用曲線と平均可変費用曲線の交点は操業停止点と言われます。価格と平均可変費用が等しくなる点です。これも覚えてしまいましょう。そして供給曲線とは操業停止点の右側(供給量の多いほうへ)です。つまり供給曲線とは操業停止点から右(供給量の多いほうへ)に描かれるわけです。操業停止点では価格と平均可変費用が等しく、つまり最低限、つくったぶんの追加費用は回収でき、固定費用と赤字額が等しくなります。

【より発展的な学習のためのキーワード】

1.完全競争市場下の利潤最大化

2.独占企業の限界収入曲線

3.限界費用価格規制(2022年度神戸大学経済学部3年次編入学試験にて出題)